|

|

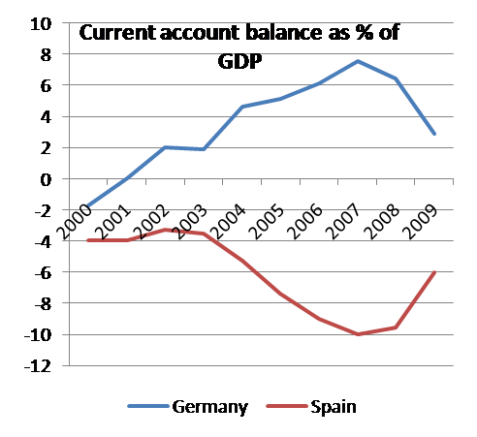

| Buena parte de la cobertura mediática de los problemas de la eurozona se ha centrado en Grecia, lo que es comprensible: Grecia está contra las cuerdas, más que cualquier otro país. Pero la economía griega es muy pequeña. De hecho, en términos económicos, el corazón de la crisis está en España, que es un país mucho más grande. Y, tal como he tratado de señalar en numerosos posts, los problemas de España no son, pese a lo que podamos haber leído, el resultado de una irresponsabilidad fiscal. Bien al contrario, los problemas de España ponen de manifiesto los “shocks asimétricos” que tienen lugar dentro de la eurozona, shocks que siempre hemos sabido que constituían un problema, pero que han resultado ser un problema aun mayor que el que los euroescépticos temían. Así que pensé que podría ser útil explicar, a partir de un puñado de gráficos, cómo se metió España en la situación actual (toda la información que manejo procede de la base de datos del FMI “World Economic Outlook Database”). En la historia que voy a contar hay cierta simplicidad clásica -prácticamente se trata de un ejemplo de manual-; desgraciadamente, millones de personas están sufriendo sus consecuencias. La historia empieza con la burbuja inmobiliaria. En España, al igual que en otros varios países, incluido el nuestro, los precios de los bienes raíces se dispararon a partir del año 2000. Esto llevó a masivas entradas de capital. De este modo, en Europa, mientras que Alemania lograba un enorme superávit por cuenta corriente, España y otros países periféricos sufrían un déficit enorme. Presento a continuación la comparación del saldo por cuenta corriente como porcentaje del PIB de Alemania y de España entre 2000 y 2009:

Estas enormes entradas de capital produjeron el clásico problema de las transferencias: elevaron la demanda de bienes y servicios españoles, lo que llevó a España a una inflación substancialmente superior a la de Alemania y a la de otros países con superávit. A continuación se ofrece una comparación de los deflactores del PIB (recuérdese que ambos países se encuentran en el euro, de modo que la diferencia refleja un aumento de los precios relativos españoles): Pero entonces la burbuja estalló, lo que dejó a España con una demanda interior muy reducida -y bien poco competitiva en el seno de la zona euro, como consecuencia del aumento de sus precios y costes laborales. Si España hubiese tenido su propia moneda, ésta se hubiese podido apreciar durante la burbuja inmobiliaria, para depreciarse tras el fin de la misma. Pero, habida cuenta de que ni la tenía ni la tiene, España parece hoy estar condenada a sufrir años de acusada deflación y de altos índices de paro. ¿Qué papel juegan los déficits presupuestarios en todo esto? La situación presupuestaria española gozaba de muy buen aspecto durante los años del boom. Ahora se enfrenta a enormes déficits, pero esto es una consecuencia, y no la causa, de la crisis: la renta ha caído en picado y el gobierno ha gastado mucho dinero tratando de paliar el paro. Veámoslo en este gráfico, en el que se muestra el saldo presupuestario como porcentaje del PIB de los dos países considerados:

Así pues, ¿de quién es la culpa de todo eso? De nadie, en un sentido. En otro sentido, la élite de la política europea debe cargar con la responsabilidad: ella empujó con firmeza hacia la moneda única, desatendiendo advertencias que señalaban que exactamente este tipo de cosas podían suceder (aunque, como decía, ni siquiera los euroescépticos imaginaron en algún momento que las cosas podrían ir tan mal). ¿Estoy haciendo, pues, un llamamiento al desmantelamiento del euro? No: los costes de deshacer el desaguisado serían inmensos y altamente perjudiciales. Creo que Europa se encuentra ahora atrapada en su propia creación -el euro-, y necesita avanzar tan rápido como sea posible hacia el tipo de integración fiscal y de los mercados laborales que haría de tal creación una opción algo más factible. Pero ¡ay! ¡Menudo desastre! AUTOR : PAUL KRUGMAN; PREMIO NOBEL DE ECONOMIA FUENTE : SIN PERMISO

|

{kind=link}